За по-ясна и точна представа за процеса на автоматизиран банков обмен ще бъдат показани етапите за експортиране на данни по електронен път към банката. Етапите са следните:

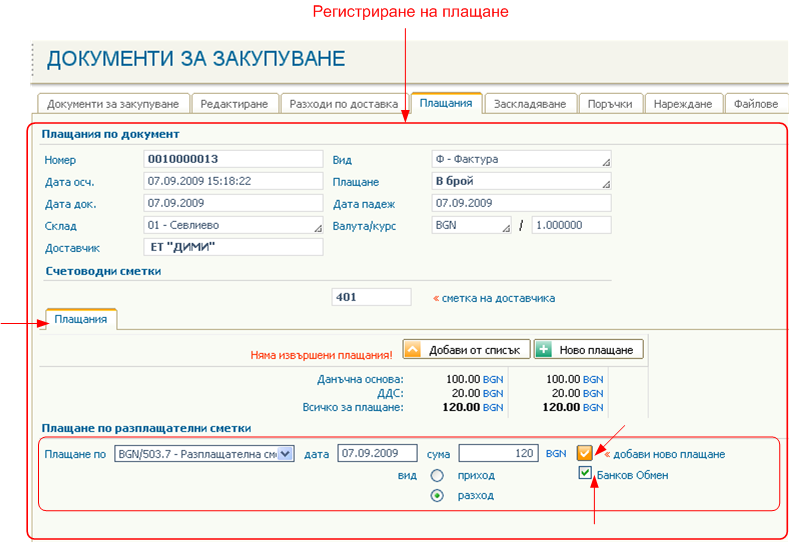

В документа за доставка в работен лист Плащаниия е посочено, че плащането ще се осъществи с използването на сметка, настроена за използване в процеса на автоматизиран банков обмен.

След избора на съответната сметка се появява чекбокс Банков Обмен. При маркирането му и добавянето на плащането с бутона  се стартира процеса на нареждане на плащане и банков обмен. Това плащане влиза в регистъра на Паричните средства, а от там

се и инициира за изпращане и в регистъра за Банков обмен за експорт към банката.

се стартира процеса на нареждане на плащане и банков обмен. Това плащане влиза в регистъра на Паричните средства, а от там

се и инициира за изпращане и в регистъра за Банков обмен за експорт към банката.

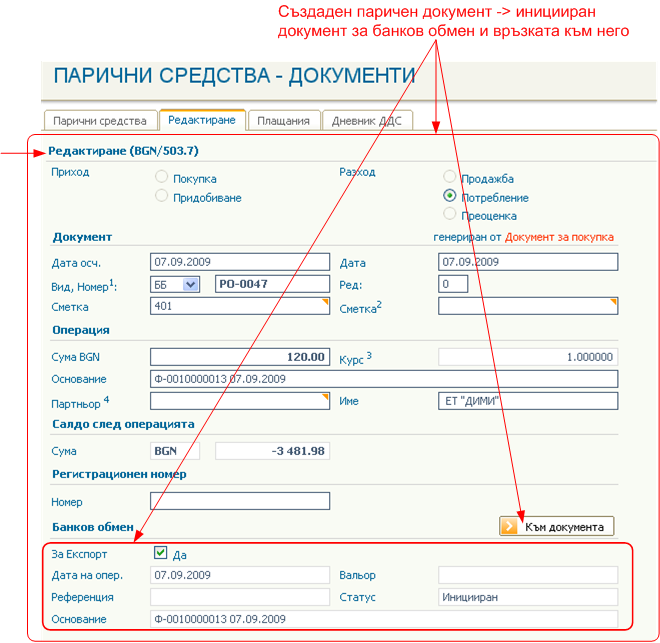

От създаденият паричен документ се вижда, че има иницииран документ за банков обмен и връзката към него е посредством

бутона  .

.

![[Важно]](images/important.png) |

Важно |

|---|---|

|

Задължително е трябва да има посочена банкова сметка на партнъора, по която реално да се отрази плащането (В.ж. задължителните предварителни настройки - Предварителни настройки). |

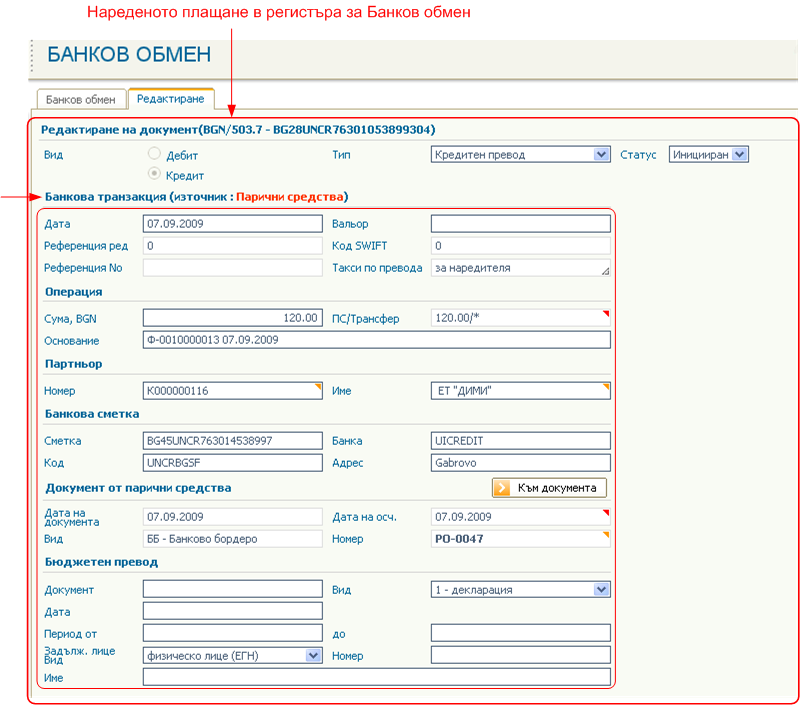

Нареденото плащане в регистъра за Банков обмен наподобява записа в Парични средства. Приликата и разликата между паричния документ и този за банков обмен е в това, че при банковият обмен присъстват допълнителни реквизити характерни за Банковата информационна система, като банковата сметка на партньора, номер на транзакция, специфични реквизити за бюджетните платежни нареждания и т.н.

Нареждане за плащане към банката може да бъде въведено и непосредствено в регистъра за Банков Обмен. Това може да се направи в случаите, когато не желаем определено плащане да се отразява в регистъра на Парични Средства, докато не бъде фактически изпълнено и потвърдено от Банката.

Ще го илюстрираме върху следния пример:

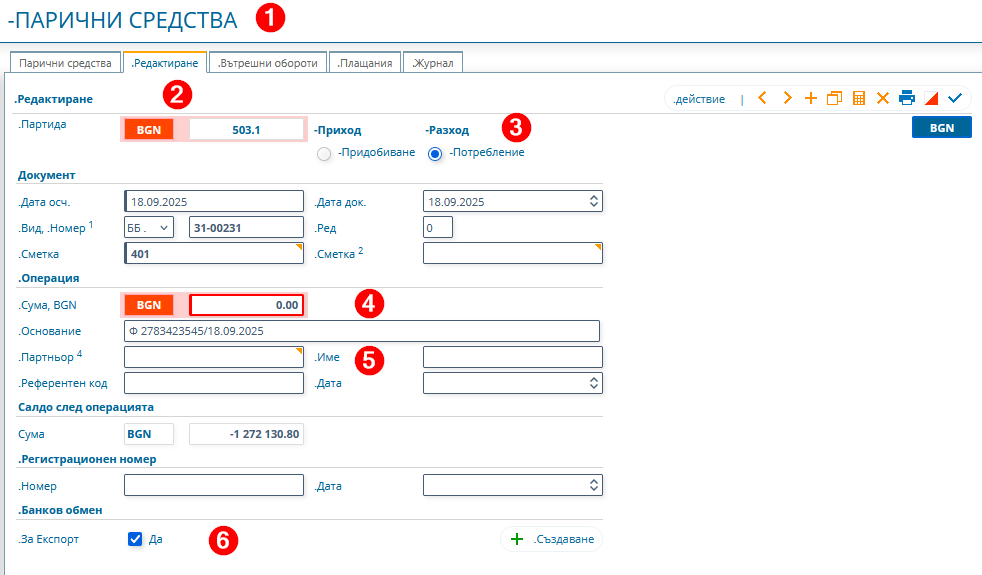

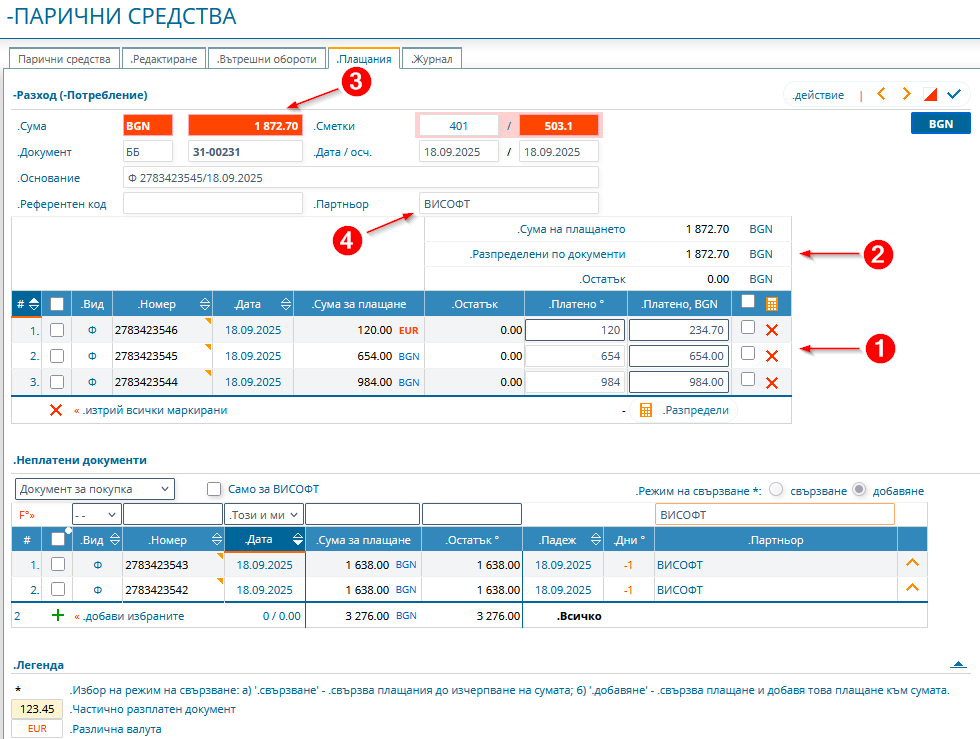

Създаваме нов разходен документ в регистър Парични средства (1) в определената партида (2) с тип на разхода "Потребление" (3);

Като сума въвеждаме "0" (4).

Може да не избираме първоначално и Партньор (5).

Маркираме този документ, че подлежи на банков обмен (6).

Последното означава, че съответната парична партида е свързана с банкова сметка, която поддържа банков обмен.

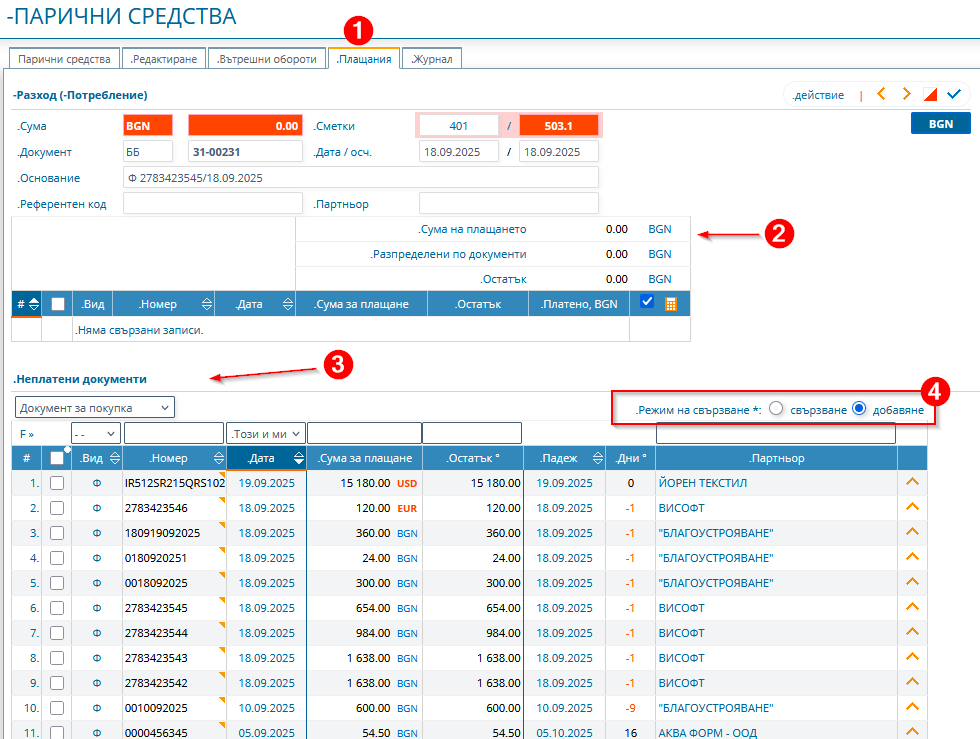

Преминаваме към раздел "Плащания" (1), където виждаме познатите вече оперативни данни;

В раздел на свързаните документи (2) виждаме, първоначално "нулеви" суми. Виждаме, също така, и списък с "Неплатени документи" (3), от който да извършваме избор на тези, които желаем да разплатим.

Различното в случая е селекторът "Режим на свързване" (4) с две опции (които са описани и в легендата на страницата):

а) 'свързване' - свързва плащания до изчерпване на сумата;

б) 'добавяне' - свързва плащане и добавя това плащане към сумата.

Подточка 'свързване' оставя режима на работа (свързване на документи) по познатия и до сега начин.

Новото е подточка 'добавяне'.

При избор на този режим, всеки добавен документ, освен че ще създава разплащане към фактурата, но и ще го прави с пълния обем на неразплатената част. Тази сума ще се добавя и към сумата на банковия документ.

Този режим на 'добавяне' се запазва и не може да се променя и при добавяне на следващ документ за разплащане.

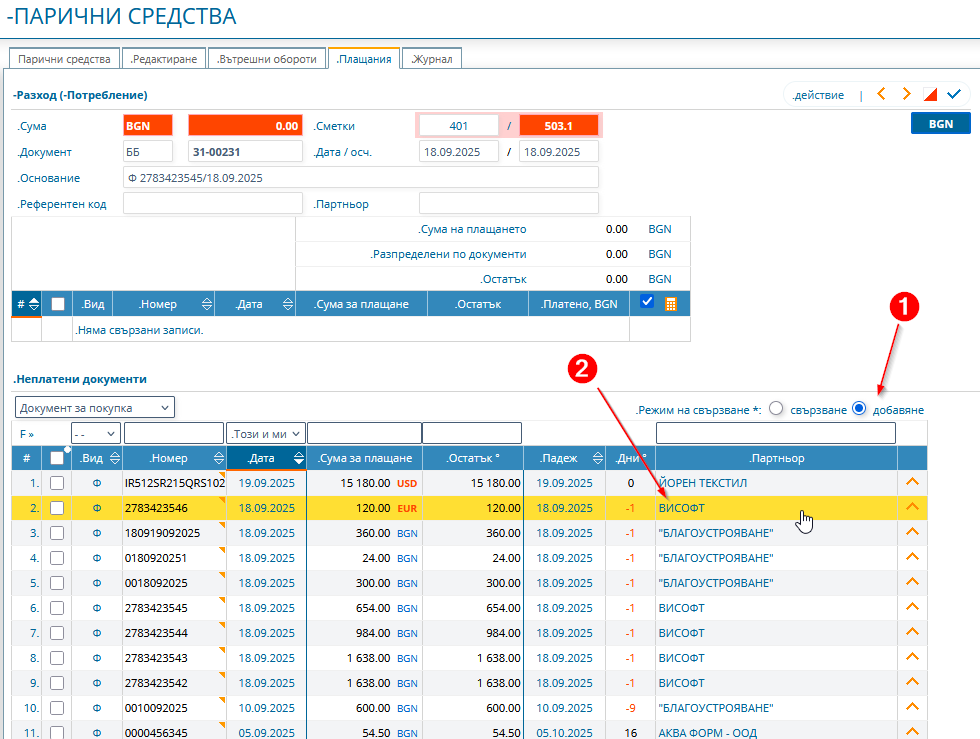

Избор на режим;

Нека да изберем 'добавяне' и след това да изберем фактура за доставка на определен доставчик (2).

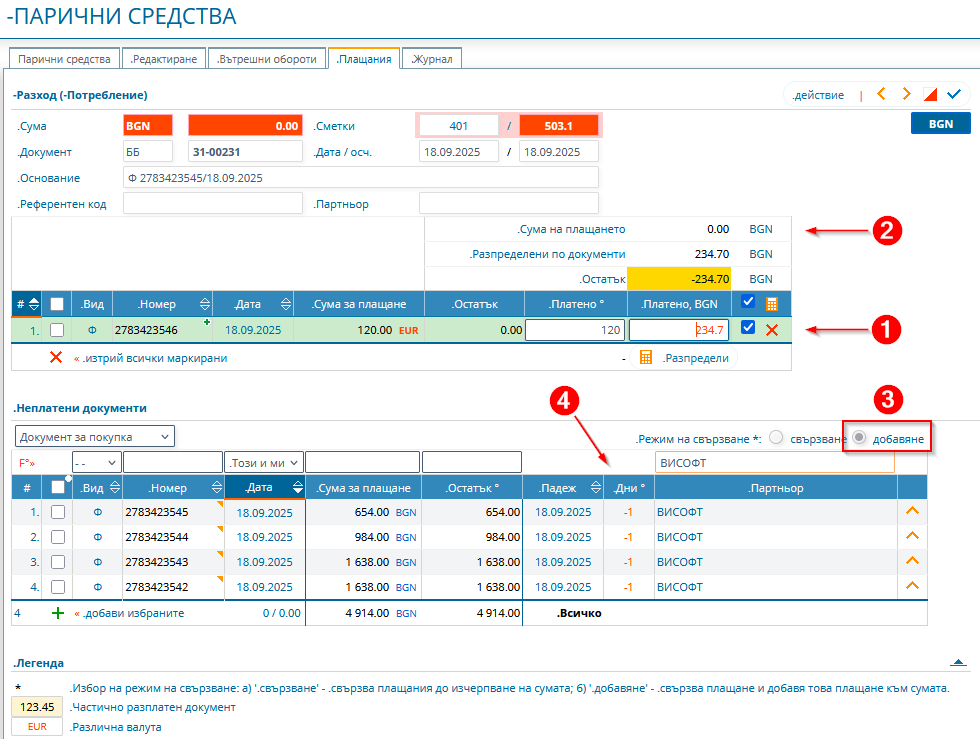

Отчитане на добавения документ за разплащане;

След добавянето на избраната фактура се случват следните няколко неща:

(1) Генерира се (временно) документ за разплащане на фактурата от тази партида. Като сума се взема цялата 'неразплатена' сума и се показва в колона 'Платено, BGN';

(2) Преизчисляват се временните суми по банковия документ. За отбелязване в случая е, че:

а) сумата, разпределена по банковия документ се е увеличила с размера на тази от добавения документ 234.70;

б) сумата на банковия документ не се е променила и е останала 0.00;

в) остатъка за разплащане по банковия документ става отрицателен -234.70.

Това идва да покаже, че тези документи още на се генерирани и все още не променят сумата на банкови документ.

(3) Опцията 'добавяне' в селектора 'Режим на свързване' вече е деактивирана, но остава включена;

(4) Списъкът с 'Неплатени документи' вече има променен филтър така, че да показва документите само на доставчика от свързания (на първо място) документ.

Последното се прави с цел да се помогне/подскаже на оператора да избира неразплатени документи от един и същ доставчик.

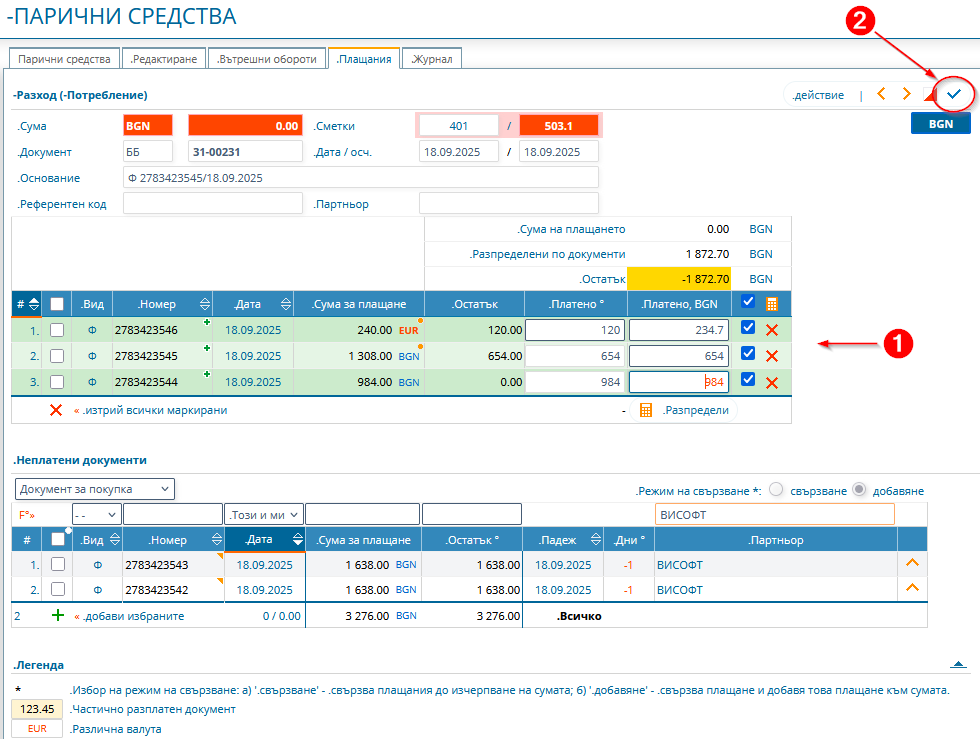

Нека да изберем още няколко документа (1) и да щракнем върху бутона "Запис" (2);

Запис на промените.

След запис в нашия оперативен прозорец на плащанията се променят следните неща:

(1) Генерирани са направените плащания по документите, като те са отразени в пълния им размер и са прикачени към съответните документи;

(2) Преизчислени са сумите на свързаните плащания, като сумите в "Сума на плащането" и "Разпределени по документи" са изравнени на сумата 1872.70;

(3) Обновена и сумата на банкови документ;

(4) Към банковия документ е свързан вече и засегнатия доставчик.

Последното е много важно с оглед последващия 'Експорт' към банковия обмен.

Този банков документ е все още 'отворен' за добавяне на нови фактури за разплащане до момента, докато не се генерира запис в регистъра на банковия обмен.

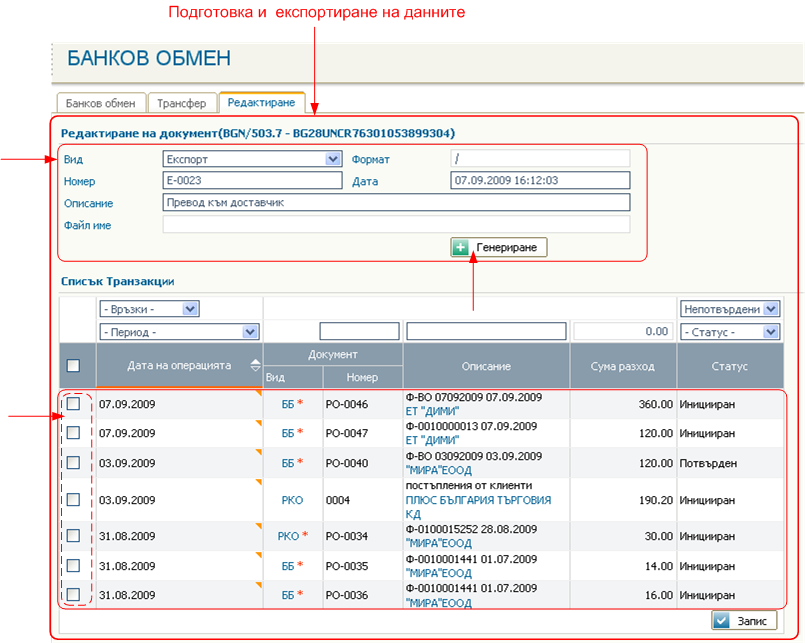

Следващият етап от процеса е свързан с подготовката и експортирането на данните. От регистъра на Банков обмен се избира работен лист .

След избор на вид на трансфера Експорт и попълване на полетата за описание, ако е необходимо, както и датата на трансфера, се прави запис и се появява списък на

Транзакции, които подлежат на експорт. Маркират се тези плащания, които ще се експортират към банката и с бутона  се създава файл за експортиране към банката.

се създава файл за експортиране към банката.

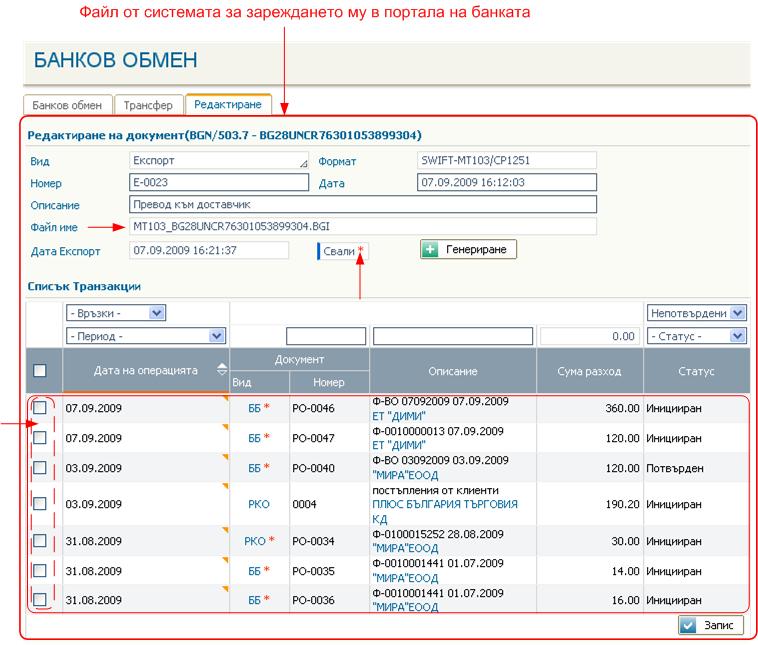

Следва свалянето на файла от системата и зареждането му в портала на банката.

![[Забележка]](images/note.png) |

Забележка |

|---|---|

|

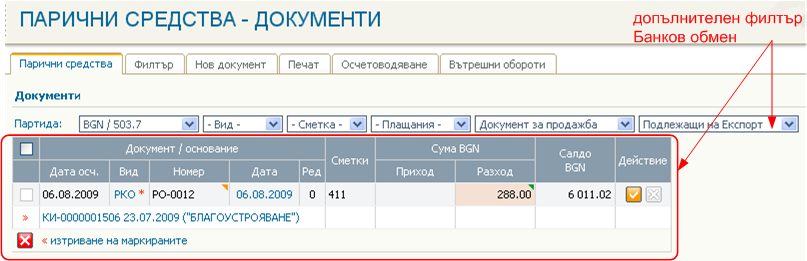

Не всички избрани нареждания могат да бъдат експортирани. Някои могат да бъдат отхвърлени поради липса или невярна информация, като например липса или неверен IBAN на партньора. В регистъра на Парични средста и по-точно за сметките, участващи в банковия обмен, има допълнителен филтър Банков обмен, по който става филтрирането на документите, подлежащи на експорт и на документите, които не подлежат на експорт, т.е такива, към които има асоциирани документи към регистъра за Банков обмен и такива парични документи, за които няма връзка към регистъра за Банков обмен. |