Пример 19. Контрол на отчетността с помощта на Ведомост на сметки

Да разгледаме следния случай:

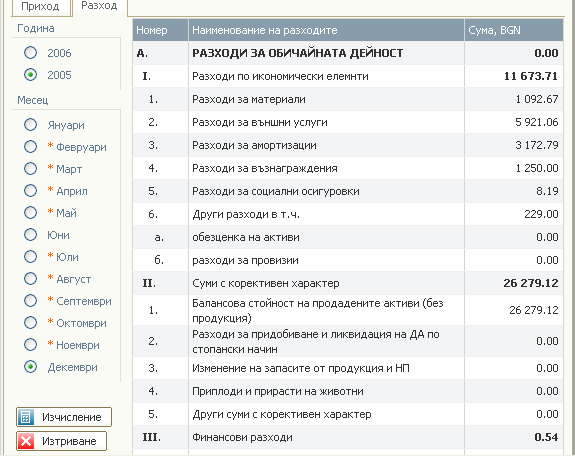

Отчета за приходи и разходи за месец декември в разходната си част, Раздел А, Разходи по икономически елементи, не се засича с оборота по сметка 611.

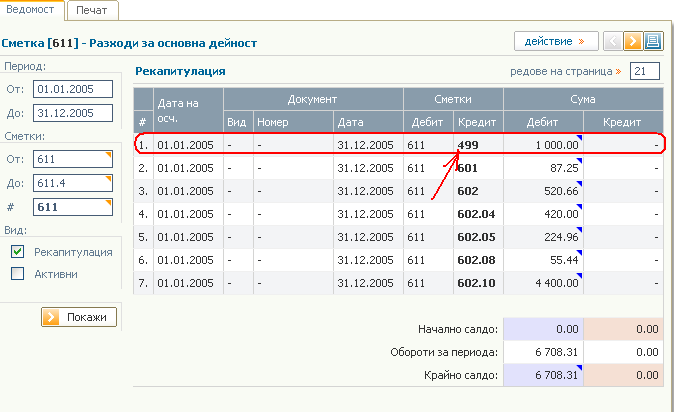

Най-правилното действие е да се разгледа Ведомост на сметки за да анализират дебитните обороти по сметки 611.

Изберете от хоризонталното меню горе и след това точка , . В полето въведете 611 и изберете вид . Накрая кликнете върху бутона

Вижда се, че по дебита на сметка 611 е взета директна кореспонденция със сметка 499, която не е коректна от гледна точка на счетоводните записвания.

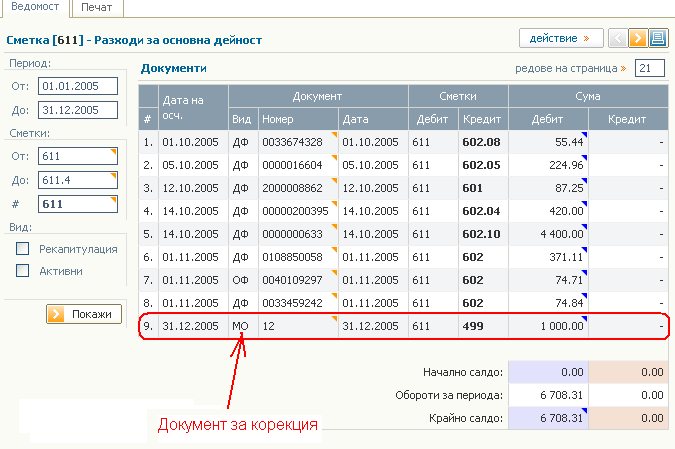

Избира се подробната форма в меюто Ведомост на сметки по вид документи, намира се документа с грешната контировка - Мемориален ордер с номер 12. Остава да намерим този документ и да редактираме контирането му.