Тук ще опишем математическия модел, който се използва в Colibri® ERP за разпределяне на разходите по произведените продукти.

Производствени разходи. Не се разпределят. За всеки продукт се определят от вложените за неговото производство суровини и материали.

Технологични разходи. Разпределят се като се използват произведените количества от всяко изделие и един коефициент, който има специфична стойност за всяко изделие. Този коефициент най-често се свързва с времето за изработване на изделието и някои го наричат нормовреме, но той може да има произволен смисъл, свързан с трудоемкостта на изработването на изделието. По подразбиране стойността на този коефициент е 1.0 и може да се редактира в съответната рецепта. И така имаме:

i – номер на изделието;

ki – коефициент за разпределение на разходите за изделие i;

qi – произведено количество от изделие i;

r – номер на статия на калкулация;

Sr – сума на разхода по статия r;

Sri – сума на технологичен разход по статия r, за продукт i;

Sri = (ki*qi/Sum(kj*qj))*Sr – формула за изчисляване на разход за продукт по дадена статия от технологичните разходи. Индекса j се изменя от 1 до броя на произведените изделия.

Цехови, Заводски, Фирмени разходи. Разпределят се, като се използват сумите от предишната себестойност; Например за Цеховите разходи се използва Технологичната себестойност на изделията, за заводските разходи се използва цеховата себестойност и т.н. Съответната себестойност на дадено изделие се получава като сума на всички натрупани до нея (себестойността) и за нея разходи. Например Технологичната себестойност включва Производствените и Технологичните разходи. И така, например за цеховите разходи имаме:

i – номер на изделието;

r – номер на статия на калкулация;

Sr – сума на цехов разход по статия r;

Sti – технологична себестойност за продукт i;

Sri – сума на цехов разход по статия r, за продукт i;

Sri = (Sti /Sum(Stj))*Sr – формула за изчисляване на цехов разход за продукт по статия r от цеховите разходи. Индекса j се изменя от 1 до броя на произведените изделия.

Тази функция е много важна, за да се формират правилно разходите по статиите на калкулация в последващите операции.

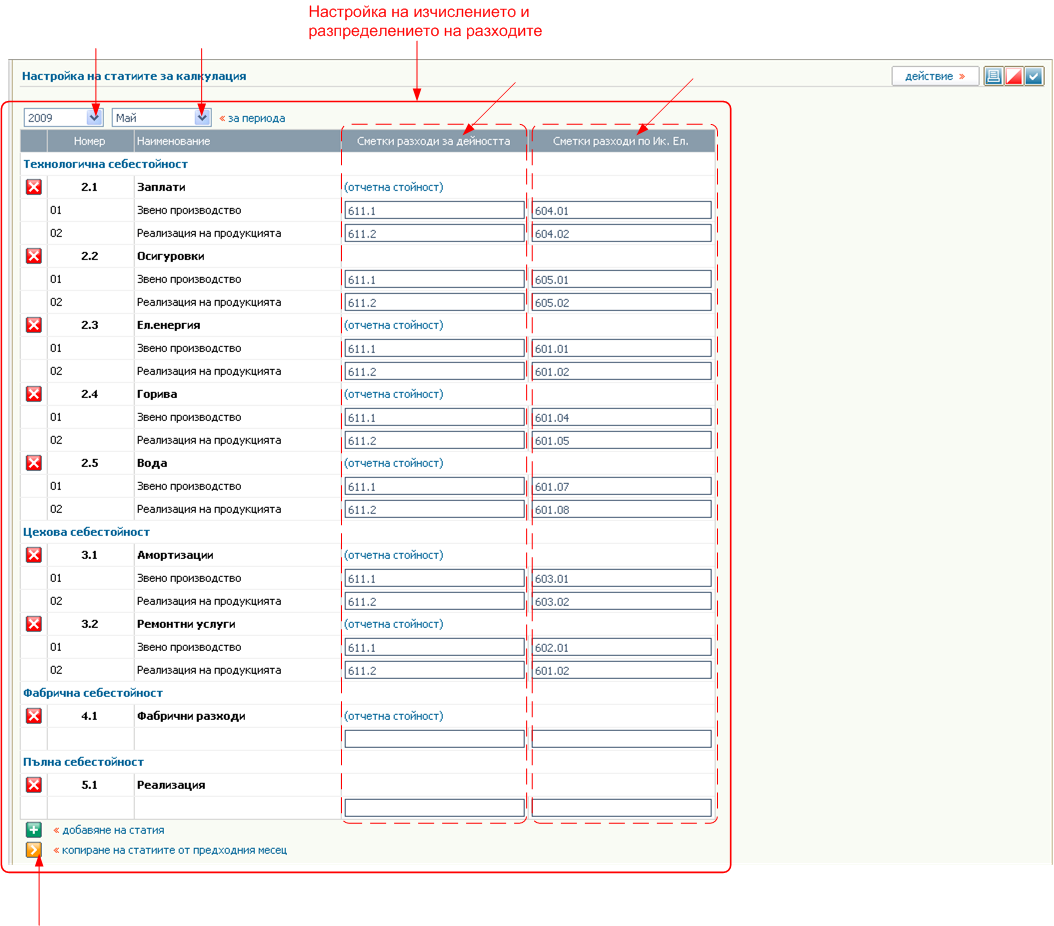

Предназначена е да предостави максимална гъвкавост при калкулиране на себестойността. Когато е необходимо потребителят може да настрои следното:

Какви статии на калкулация да съдържа всяка категория – за всяко производствено звено се въвежда отделна статия на калкулиране;

От кореспонденциите на кои сметки да се формират сумите за всяка въведена статия за калкулиране;

Настройките от предишния месец могат да се копират за текущия.

Избира се хоризонтално меню , работен лист Настройка.

От селекторите се избират месецът и годината, за който ще се прави настройката.

За всяко производствено звено ще се появят отделни редове за всяка от избраните статии на калкулация. Настройвате правилно разходна сметка и сметка по икономически елементи, от чиито контировки ще се сумират сумите по съответната статия за съответното звено.

Ако няма промени в настройката, която сте правили предишния месец, можете да ги копирате като кликнете върху бутона за копиране (долу в ляво).

![[Забележка]](images/note.png) |

Забележка |

|---|---|

|

Във всяко поле можете да въвеждате няколко сметки, като ги разделяте със запетая. За да запишете настройката кликнете

върху бутона |

След като сте настройли статиите на калкулация за съответния месец можете да осъществите цялата процедура по формиране на сумите по статии на калкулация и разпределение на сумите по произведената и заскладена продукция, за да се получи нейната реална себестойност.

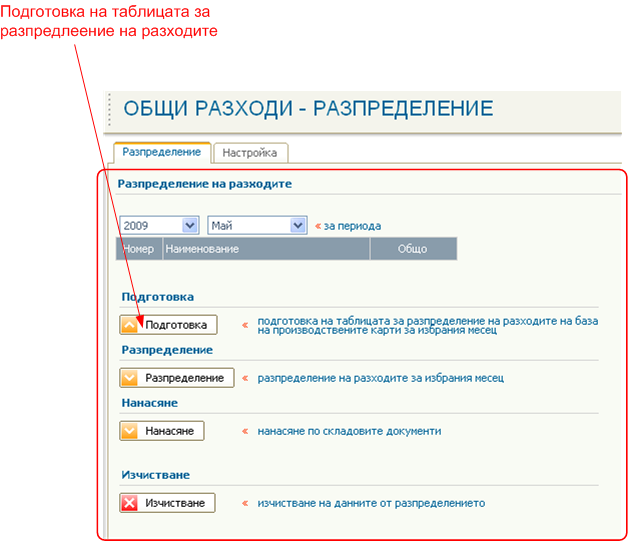

Последователността от действия следва разположението на бутоните от показания екран по-долу и е следната:

Подготовка на таблицата за разпределение на разходите;

Разпределение на разходите по произведената продукция;

Нанасяне на изчислената себестойност по складовите разписки на продукцията.

С операцията Подготовка се извършва подготовка на схемата за разпределение на разходите на база на настроената схема от статии на калкулация, производствените карти за месеца и натрупаните разходи по счетоводните сметки.

|

Забележка |

|---|---|

|

При подготовката се използва списъка от статии за калкулиране и направената настройка схемата и на получаване на сумите от счетоводните контировки. |

Избирате от хоризонталното меню: и след това Работен лист Разпределение. Кликва се върху бутона  за да се генерира таблица за разпределение на разходите.

за да се генерира таблица за разпределение на разходите.

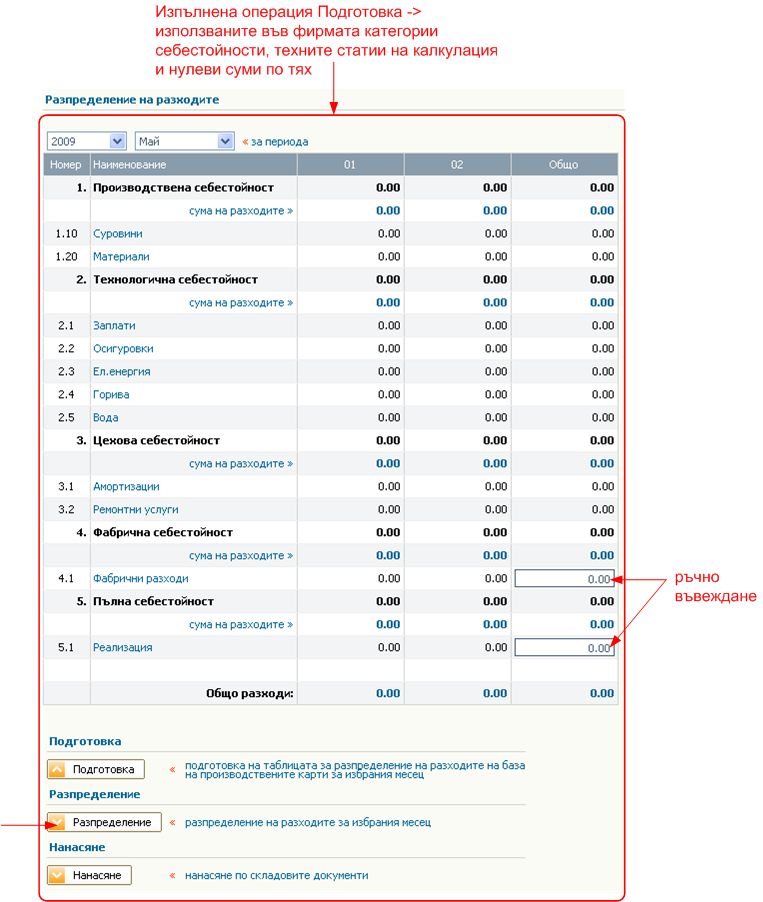

На следващата фигура е показан пример за резултата след изпълнение на операция Подготовка. В нашия случай генерираната таблица има следния вид:

За тези статии на калкулация, за който не са въведени счетоводни сметки за директно извличане на натрупаните разходи (в.ж. точка Настройка), се отваря поле за ръчно въвеждане на сумата на разхода.

|

Забележка |

|---|---|

|

Резултатът от операцията Подготовка е създаването на таблица, съдържаща използваните във фирмата категории себестойности, техните статии на калкулация и нулеви суми по тях. Ако сте направили следващото действие (Разпределение на разходите) можете да изпълните пак Подготовка, но операцията няма да има ефект върху сумите. Ако искате да направите нова схема за калкулиране на разходите за производство кликнете върху бутона , след това пренастройте схемата от статии за калкулиране (ако е необходимо), после Подготовка, и т.н. |

Това меню е предназначено за въвеждане статиите на калкулация, който ще се включват при изчисляването на себестойността на продукцията. На всяка статия е необходимо да се посочи към коя категория принадлежи (производствена, техологична, цехова, фабрична и пълна себестойност).

![[Важно]](images/important.png) |

Важно |

|---|---|

|

Тази операция предполага, че всички общи разходи на фирмата са регистрирани документално и са осчетоводени. |

Вече е подготвена схемата от статии на калкулация. Следователно може да се извлекат сумите от контировките по разходните сметки.

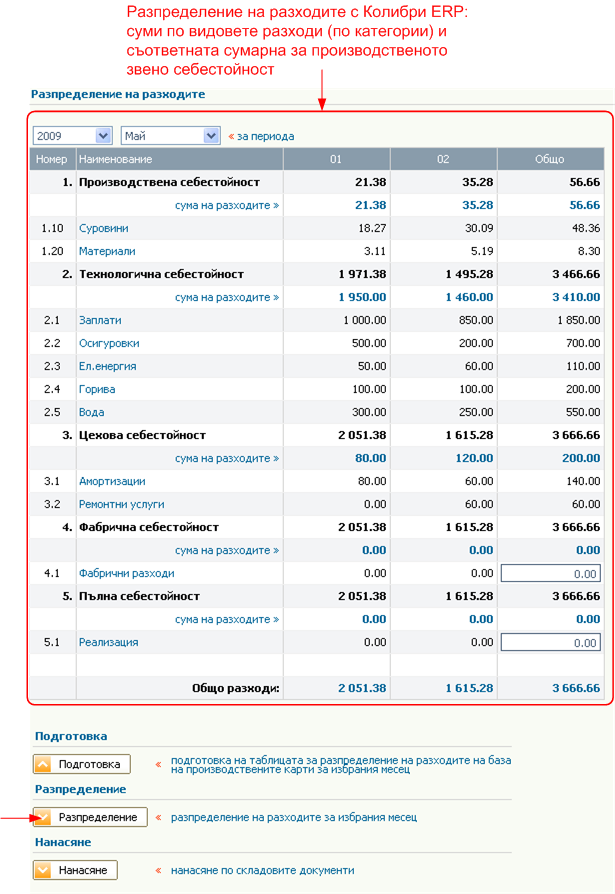

Кликнете бутон  . Системата ще извлече направените осчетоводявания по разходните сметки и според настройката (от операция Настройка) ще образува

сумите по статиите на калкулация. Резултатът от операцията е показан на следващата фигура.

. Системата ще извлече направените осчетоводявания по разходните сметки и според настройката (от операция Настройка) ще образува

сумите по статиите на калкулация. Резултатът от операцията е показан на следващата фигура.

За всяко производствено звено се формира отделна колона на разпределение на разходите. Последната колона е сумарна за всички производствени звена. От справката можете да видите както суми по видовете разходи (по категории), така и съответната сумарна за производственото звено себестойност.

|

Забележка |

|---|---|

|

Можете да извършвате операция Разпределение няколко пъти. Това няма да промени състоянието на сумите по статиите на калкулацията. |

Особеност при използване на полуфабрикати в производството:

Някои производства са етапни или многостъпкови, т.е. за производство на краен продукт се използват вече произведени във фирмата полуфабрикати или изделия;

В този случай операцията по разпределение на разходите трябва да се извърши на толкова етапа, колкото нива на вложеност в производството се използват. По този начин в производствената себестойност на старшите изделия ще се добави вече коригираната с общи разходи себестойност на подизделията им. Другите видове себестойности (технологична, цехова и т.н.) зависят само от проичведените количества.

Пример: Нека за производството на краен продукт КП се използват, както суровини и материали, така и полуфабрикати (други изделия, произведени във фирмата) ПФ1 и ПФ2.

В този пример производството е на два етапа и поради тази причина разпределението на разходите трябва да се извърши два пъти.

По време на първото разпределение полуфабрикатите ще получат своите себестойности. Тези себестойности трябва да се нанесат по складовите разписки за заскладяване на полуфабрикатите с операцията Нанасяне. При това нанасяне се преизчислява и производсвената себестойност на крайния продукт.

След това трябва да се направи втори пас на разпределение на разходите. Този път, модифицираната (с изчислените разходи за полуфабрикатите ПФ1 и ПФ2) производствена себестойност на крайния продукт ще определи окончателната себестойност на крайния продукт.

(Запис) от навигационния блок с бутони.

(Запис) от навигационния блок с бутони.