Пример 17. Пример за калкулиране на себестойността, като се използват специфични коефициенти за разпределение на разходите

В производствено предприятие „Х” в първи цех през месец август са произведени две еднородни по своя състав изделия, които са заприходени в склада за готова продукция. Особеното в случая е, че едното изделие има основна мерна единица кашон, а другото – брой.

На база на вложените суровини и материали по рецепта за тези изделия е формирана производствена себестойност. В края на месеца са направени технологични разходи за 100 лв, които следва да пренесат своята стойност в себестойността на готовата продукция.

Задачата е така да се подберат коефициентите за разпределение на разходите, че технологичните (а в последствие и останалите видове разходи) да се разпределят правилно в себестойностите на продуктите.

Изразът правилно разпределение няма точна формулировка. Смисълът на думата „правилно” от едно производство към друго може да означава различни неща. Целта при извършване на калкулиране на себестойността обикновено е максимално справедливо разпределение на разходите за производство, така че да бъдат отчетени всички разходни фактори при създаването им. Например, за едни изделия е необходимо повече време за изработка и поради тази причина е нормално да се очаква по-голям разход за производството на едно от тях.

Времето за производство е често използван фактор за правилно разпределение на разходите за производство по различните изделия.

Друг разпространен фактор, влияещ на разпределението на разходите, е количествата единични изделия, включени в комплекти, пакети или други подобни. Такъв е разглежданият тук пример.

Справедливостта не може да бъде предвидена предварително, затова в Colibri® ERP има възможност още при описанието на рецептурата за производство да се зададе специфичен коефициент за разпределение на разходите. Именно него ще използваме за решаване на нашия пример.

Конфликтът се състои в установените различни мерни единици на изделията. Неотчитането на този факт ще доведе до невярно натрупване, изчисляване и разпределение на технологичните разходи по изделията, а в последствие и на всички останали видове разходи.

Така възникналия казус, използвайки възможността за определяне на специфичен коефициент в рецептата на всеки продукт, би имал следното решение:

Възприема се единна мерна единица за изделие – броя, към която да се приравнят всички изделия. Това е ключов момент за решаването на задачата;

Изчислява се и се въвежда специфичен коефициент в рецептата на всяко от изделията.

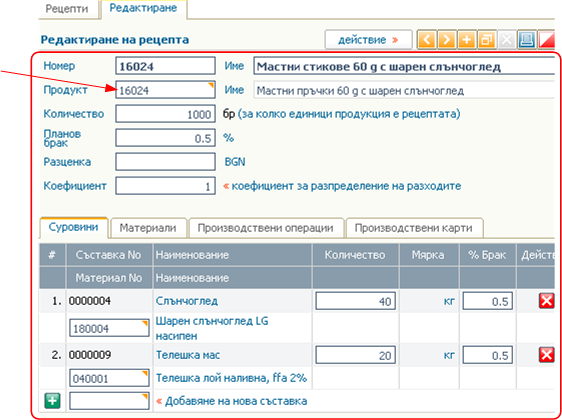

Изчисление на специфичния коефициент за продукт 16024. Имаме:

Основна мерна единица - броя;

Единна мерна единица - броя;

В единна мерна единица имаме 1 * 1 = 1 броя;

Следователно получаваме коефициент 1;

Въвеждаме коефициент 1 за изделие 16024.

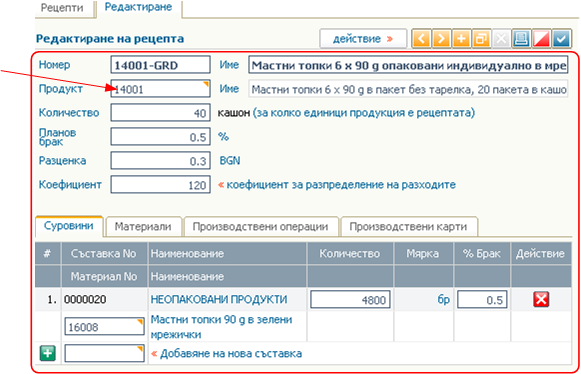

Изчисление на специфичния коефициент за продукт 14001:

Основна мерна единица - кашон;

Единна мерна единица - броя;

1 кашон съдържа 20 пакета по 6 бр.;

В единна мерна единица имаме 20 * 6 = 120 броя;

Следователно получаваме коефициент 120;

Въвеждаме коефициент 120 за изделие 14001.

Рецептата е за изработването на 1000 бройки от даденото изделие. Коефициентът за разпределение на разходите запазваме 1, т.к. мерната единица в която се произвежда и заскладява е брой.

Рецептата е за изработването на 40 кашона от даденото изделие. В един кашон се опаковат 20 пакета като във всеки пакет има 6 изделия по 90 грама. Коефициентът за разпределение на разходите поставяме равен на 120, т.к. единната мерна единица, която имаме в предвид, е един брой от изделието. 120 = 6 изделия * 20 пакета в кашон.

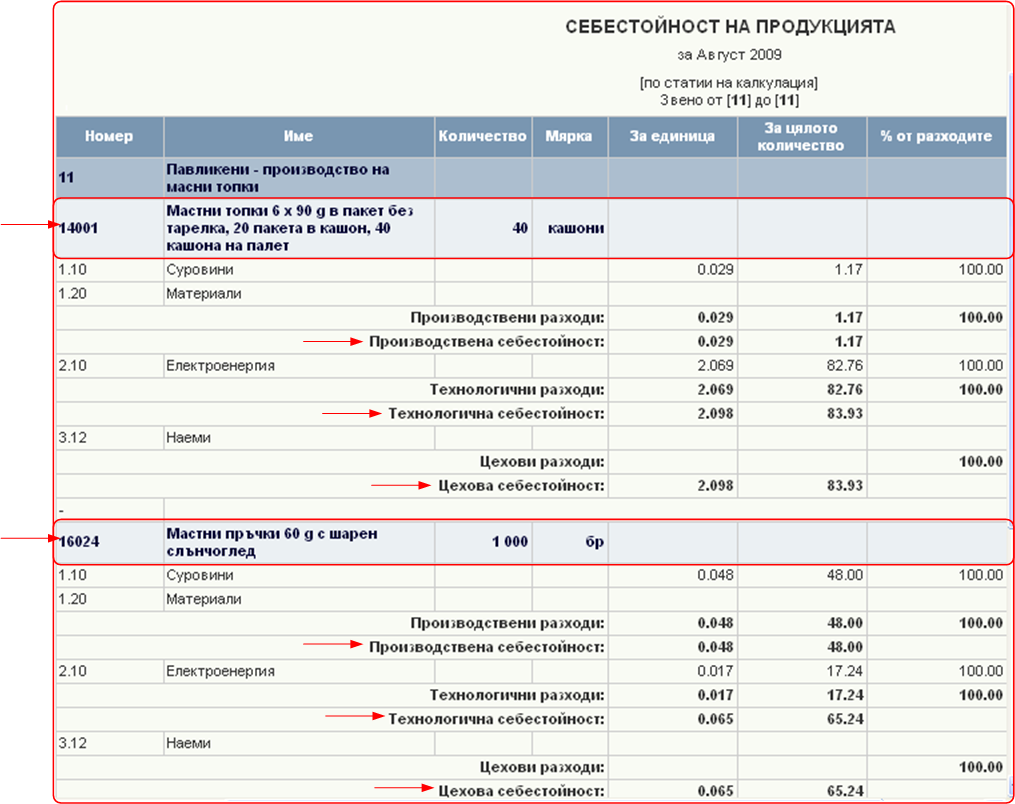

Накрая като резултат, след подготовка и изчисление се получава вярно разпределение на технологичните разходи. В калкулирането се използва броя произведени изделия и коригиращия коефициент. Обърнете внимание на технологичната себестойност, която всъщност разпределяме, използвайки коефициентите на продуктите. За изделие 14001 (измервано в кашони, съдържащи 4800 бройки) имаме 82.76 (от 100) като технологична себестойност за цялото количество. За изделие 16024 (измервано в бройки - 1000 бройки) имаме 17.24 (т.е. останалото до 100) като технологична себестойност за цялото количество. Отношението между двете стойности е точно 4.8 (82.76/17.24 = 4800/1000), което съответства на избраното от нас справедливо разпределение по единна мерна единица - брой. Резултатът е показан на следващата фигура.

За още по-точно разпределение на разходите може да се отчете и фактът, че едните топки са тежки 60 грама, а другите 90 грама, разбира се ако това е свързано с различни технологични разходи. Например, ако по-тежките топки изискват повече електроенергия за производството им спрямо по-леките.

Тогава коефициентът за второто изделие (14001) ще бъде 6*20*(90/60) = 120*1.5 = 180.

В нашето решение теглото на изделията е пренебрегнато поради незначителното влияние на теглото върху необходимите разходи за производство на единица изделие.

Коефициенти по количества

За да определите коефициентите правилно, направете следното:

Намерете общата мерна единица за различните изделия;

След това определете какви количества от основната мерна единица включва всяко изделие.

Коефициенти по технологично време за изработка

Намерете всички единни мерни единици в зависимост от различните технологични времена за изработка;

За всяка единна мерна единица определете коефициент за разпределение на разходите;

Определете кое изделие към коя единна мерна единица ще приравнявате;

Определете количествения коефициент за всяко изделие спрямо избраната единна мерна единица;

Умножете количествения коефициент по коефициента на съответната единна мерна единица и разделете на сумата на всички единни коефициенти.

Така количествените коефициенти ще се коригират в съответствие с коефициентите на единните мерни единици.

Пример

Ако имаме две единни мерни единици с коефициенти за разпределение 0.8 и 1.5 и три изделия с коефициенти по рецептури (например, количествено) - 1, 15 и 38 ще получим следните крайни коефициенти:

За изделие 1:

1*0.8/(0.8+1.5) – приравнено към първа единна мерна единица;

1*1.5/(0.8+1.5) – приравнено към втора единна мерна единица.

За изделие 2:

15*0.8/(0.8+1.5) – приравнено към първа единна мерна единица;

15*1.5/(0.8+1.5) – приравнено към втора единна мерна единица.

За изделие 3:

38*0.8/(0.8+1.5) – приравнено към първа единна мерна единица;

38*1.5/(0.8+1.5) – приравнено към втора единна мерна единица.

Това е само един пример за предварителната подготовка на коефициентите за разпределение на разходите. Реално те може да бъдат по съвсем друг начин определени, което разбира се зависи от конкретното производство.